银行“割肉”卖房自救,楼市迎来天量抛盘潮

近期,越来越多商业银行开始下场“卖房”,成为房地产市场一股不容忽视的抛售力量。这并非普通房产交易,而是银行处置不良资产的无奈之举——许多房源报价低至市场估值的75%,堪称“砸盘式出货”。

银行为何敢“低价抛房”?

表面上,银行以七五折甚至更低折扣出售房产似乎会蒙受损失,但实际上,这背后有一套严密的风险缓冲机制在支撑。

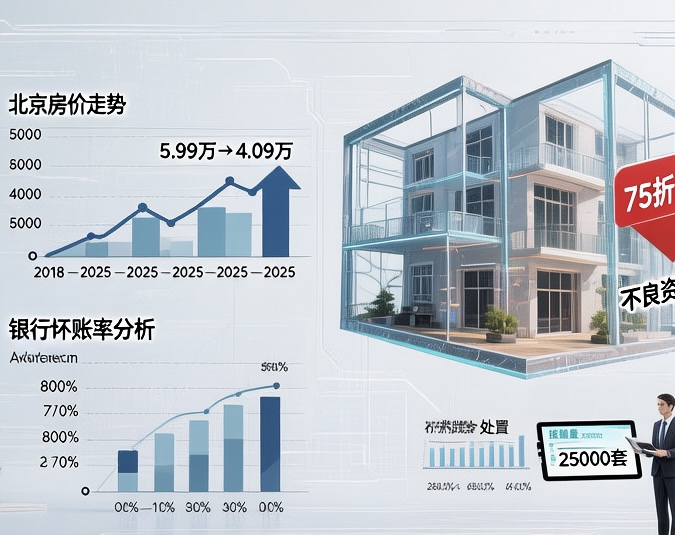

以北京为例,二手房均价从2018年高点的5.99万元/平方米,跌至2025年11月的4.09万元/平方米,跌幅约32%。假设购房者在2018年以35%首付比例购房,银行贷款额度为房价的65%。如果该购房者在2025年断供,在等额本金还款方式下,经过7年还款,银行已收回约28%的本金,面临约46.8%的本金损失风险。

而当前房价相当于2018年的68%,银行若以七五折出售,实际售价约为2018年房价的51%,高于银行潜在损失比例。更何况,银行在7年间还获得了可观的利息收入,综合计算仍可覆盖风险。

即使是2023年购房、首付30%的情况,虽然贷款比例更高,但房价下跌幅度和还款期限不同,银行通过折价出售同样可以控制损失。这解释了银行为何敢于“壮士断腕”——看似割肉,实为止损。

地方小银行成抛售主力,风险信号浮现

值得注意的是,在此轮银行卖房潮中,地方城商行和农村信用合作社成为绝对主力。数据显示,兰州银行职工房挂牌量一度超1700套,吉林银行超2000套,而四川农信系统在未去重情况下卖房超过25000套,辽宁农信系统也有11000套之多。

与国有大行相比,这些地方性金融机构面临三重压力:

-

经营压力更大:缺乏国有大行的体量优势和中央财政支持,流动性更为紧张

-

区域集中度高:业务集中在特定区域,尤其是经济欠发达地区和乡村,这些地区房价下跌压力更大

-

资产质量承压:需要及时处置不良资产以改善财务报表

这释放出明确的风险信号:地方中小银行的经营压力正在累积。也正因如此,专家一再提醒储户,不要为小银行的高息所诱惑,资金安全应优先考虑大型金融机构。

天量供给冲击,房地产困境加深

银行卖房只是冰山一角。从北京到广州再到福建,国企、央企也纷纷加入卖房行列,形成一股强大的抛售合力。

虽然具体数据难以精确统计——网传北京地区的抛售量从6万套到76万套不等——但无论如何估算,这都是一个“天量”数字。对比来看,2024年北京全年二手住宅成交量为17.6万套,即便按最低的10万套计算,也超过半年的成交量。

这种集中抛售带来三大冲击:

第一,加剧供过于求。中国房地产本就存在结构性过剩,大量低价法拍房、抵债房涌入市场,进一步挤压正常交易。北京朝阳区一处银行抵债商铺,自今年4月起流拍15次,连“打折房”都无人问津。

第二,形成价格下跌螺旋。银行、国企的“砸盘”行为,实际上是在进行价格战,不断下探市场心理价位,形成“越跌越卖,越卖越跌”的恶性循环。

第三,冲击房企生存空间。本就艰难的房地产企业面临更大压力。数据显示,A股77家披露三季报的房企中,41家前三季度净亏损合计872亿元。行业寒冬未见回暖迹象。

万科危机:房地产信仰的最后坍塌

此轮调整中最具象征性的事件,是曾经被视为“行业标杆”的万科陷入危机。2024年11月底,万科债券首次出现“展期”说法,引发股债双杀,部分债券单日跌幅超57%,股价创十年新低。

这并非毫无征兆——万科早在2024年4月就已承认经营性困难,2024年亏损超480亿元,2025年前三季度再亏282亿元。但市场反应之所以如此剧烈,是因为万科有着特殊背景:背靠深圳国资委,融资渠道畅通,一直被认为是“最安全的开发商”。

截至2025年第二季度末,万科3642.6亿元有息负债中,72.5%来自银行借款,工商银行、中国银行等国有大行都是其主要债权人。大股东深圳地铁更是不遗余力地输血,提供低息、无抵押、可延期的优惠贷款。

然而,即便如此,万科的债务压力依然巨大:近一半有息负债(超1500亿元)将在一年内到期,而公司手头现金仅656.8亿元。深圳地铁的输血能力已接近极限,无法填补这个无底洞。

万科的困境象征着房地产行业一个时代的终结:即使是背景最硬、口碑最好的房企,也难以抵御行业系统性风险。这不仅是企业的危机,更是整个房地产发展模式的危机。

连锁反应与未来展望

银行低价卖房、国企抛售资产、头部房企陷入困境,这三重压力正在形成强大的叠加效应:

-

市场预期彻底转变:从“房价永远涨”到“抛售止损”,投资逻辑发生根本性逆转

-

金融风险传导:房地产风险向银行体系蔓延,不良资产压力可能引发更广泛的金融问题

-

经济影响扩散:房地产产业链长、关联度高的特点,使其困境可能传导至上下游数十个行业

对于普通民众而言,这一变化意味着:

• 购房需更加谨慎,尤其避免在人口流出、经济基础薄弱的地区投资房产

• 存款安全应放在首位,谨慎选择中小金融机构的高息产品

• 房地产作为投资品的时代已基本结束,资产配置需要新思路